当前位置>宏观经济 >

2018年广告市场继续增长,经营额接近8000亿

发布时间 2019-04-29 09:39:37 来源:中经纵横

2018年统计数据显示,中国广告市场同比增幅达15.88%,行业趋向成熟发展

广告业走出上扬曲线 年经营额接近8000亿元

2018年,中国广告市场出人意料,取得了近8000亿元的市场规模。市场监管总局最新数据显示,2018年中国广告经营额为7991.48亿元,较上年同比增幅达到15.88%(见表一),占国民生产总值(GDP)的0.88%。相比前几年持续一位数的增幅,2018年是最近六年来增幅最大的一年。面对全球低迷的广告市场和持续走低的世界经济形势,是什么支撑中国广告业走出一条上扬曲线?

市场监管总局数据显示,2018年广告从业人员增幅为27.04%,同样是六年来最高值。广告经营单位同比增长22.51%,相较2017年有所回落,但依然保持较高增长态势。经营单位增速放缓,说明广告市场正由粗犷型扩张,向精准配置和资源精耕方式转变。值得注意的是,2014年以来,广告经营单位增幅一直高于从业人员增幅的局面被打破,这是六年来首次人员增长超越单位增长,这说明多年来行业结构调整开始奏效,是行业走向成熟发展的标志。

市场监管总局公布数据显示,2018年创意设计人员增长了31.07%,超过管理人员和业务人员的增长,这也进一步验证了行业结构调整的成效;从广告业务所占经营额比重划分看,发布人员增幅高达26.73%,远超设计、制作和代理人员的增长。创意设计人员的高增长,反映出市场对创意创新需求的增加,是媒介碎片化、信息碎片化和信息过载的必然反应。发布人员的高增长,同样与行业向营收倾斜有关。从上述变化看,2018年中国广告的产业结构,正悄然朝着产业升级方向转化,适应市场需求,加快结构转型已成为不可逆转的发展趋势。(见表)

政策利好及市场回归或许是推升电视广告的主要原因

市场监管总局数据显示,2018年广播电台、报社和期刊社广告分别出现了-0.02%、-10.34%和-9.49%的负增长,继续呈现下滑态势。广播电台广告收入的基本持平,主要得益于深度的互联网化,把单纯广播终端成功地扩展到互联网上,实现了网台的有机联动,互为支撑;电视广告逆市而行,同比增长26.73%,远超行业预期,与广播、报社和期刊社形成巨大反差(见表三)。仅从数据上看,电视广告已成为2018年中国广告业高增长的最主要动因。同时,电视广告的高增长,还稳住了四大传统媒体广告收入在广告总收入中的占比。这可能要得益于电视台近年来的不断创新突破,适时满足了快速增长的老龄人群对消磨闲暇时间的迫切需要。但老年人喜闻乐见的健康生活类节目,近年来已少有创新,要想继续留住未来四年还将翻倍的退休老龄人群,就必须不断推陈出新,深耕这块高价值市场,而不能止步于简单的“问医吃药”。

第一阵营强势电视台品牌,对优质广告资源的集聚效应越发显现。互联网广告的虚假点击没有得到有效控制,也为品牌广告回归电视创造了机会。电视公信力的营销价值,是推升电视广告增长的又一重要因素。政策的利好更助推了电视资源的最大化,中央人民广播电台、中央电视台、中国国际广播电台合并成中央广播电视总台。这不仅打通了央企媒体的横向资源,使资源互动产生更大价值,更能提升国家媒体的品牌价值。

总览近七年电视广告数据,2018年电视对整体广告经营收入的贡献再创新高(见表四)。除上述原因之外,可能要归功于电视人的不懈努力,内容营销渐入佳境。采取“中央厨房”类似战术的内容采编革新,能较大程度上对以往条块状的内容进行有效整合,降低采编成本、渠道成本的同时,实现内容的一鱼多吃,资源的聚合与统一。这种调整改变了电视台以往以节目为单位的售卖形式,改善了资源出售方面的计划性安排,实现了“定制化、套餐化和实时化”的售卖,为电视广告的价值变现,提供了比较好的通路。

2018年对电视广告贡献排在前五类的是:食品、化妆品及卫生用品、房地产、汽车、药品(见表五),对电视广告的贡献占到了47%。

互联网广告新生力量迅速崛起 技术算法成为广告新业态

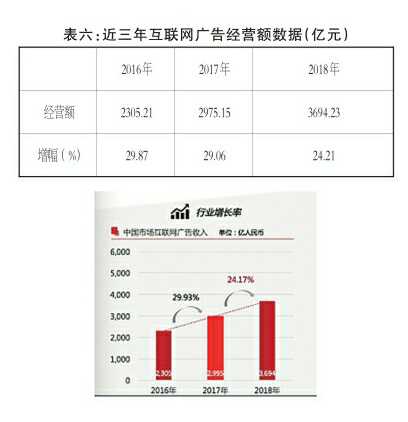

中关村互动实验室(以下简称“实验室”)数据显示,2018年互联网广告总收入为3694.23亿元,年增长率为24.2%,保持了较快的增长速度。由于中国宏观经济结构调整与去杠杆周期的影响,加之流量红利的消失,互联网广告市场整体增长较去年减缓了5.76个百分点,占GDP比重约为0.42%,较去年上升0.06%,继续承载着全面拉升中国广告行业的重任。(见表六)

由于移动端接入流量的大幅度提高,互联网广告向移动端转移更加明显,移动端广告收入占比进一步增大至68%,较去年上升6个百分点;从媒体及平台类型看,应用型平台成为互联网最主流的广告渠道,其中,电商与搜索类型收入占比之和超过50%;从广告形式看,展示、电商与搜索收入合计占比超过80%,为最主流的广告形式;从计价方式看,效果类广告迅速增长成为最主流的广告形式,广告收入占比达到64.9%(见表七)。“算法”对广告精准度和效率的提升,发挥了关键作用,提高了广告主信心,正在将互联网广告的未来带向多寡头的格局。

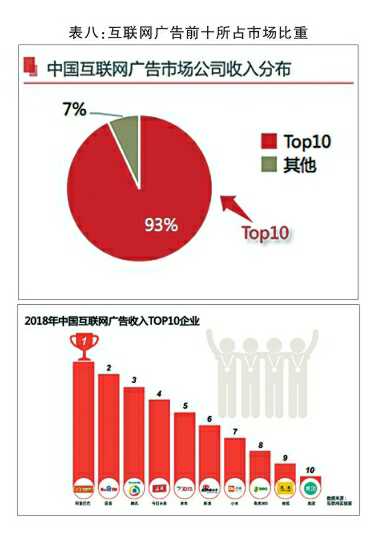

2018年是中国互联网营销全面创新升级,不断推陈出新的一年。新技术替代传统互联网营收产品,以今日头条、小米、美团为代表的新生力量的迅速崛起,拉动了互联网广告的持续增长。他们依靠创新的业务模式、产品及技术优势,为互联网广告增长植入了新动力。新生力量的崛起使互联网广告市场的竞争更加激烈,也促使头部媒体和平台的市场集中度更高,广告经营额前十的互联网公司占比由上年的91%上升至2018年的93%(见表八);但是BAT三家占互联网广告收入的份额相较2017年却下降了2个百分点,占有率回落到69%。

2018年除BAT传统三强营收持续保持较高增长外,新巨头已经成为新广告的增长推手。表面上看,这两股力量是互联网广告保持高增长的动因。实质上,效果类广告通过“算法”优化,提升了整体广告的精准性和变现能力,才使互联网广告营销迈入了一个全新的阶段。这种快速迭代的创新能力正在改变着行业的营收格局,在完成对流量的拓展后,正在侧重流量变现和精耕。考虑到字节跳动、小米、美团为代表的新巨头,广告启动时间并不太长,拼多多、快手等潜力仍有待开发,互联网广告依然具备很可观的内在增长空间。算法的不断推陈出新才是互联网营销的根本动力。

另一组数据显示,消费市场的下沉引发了各大互联网平台对渠道下沉的思考。今日头条、美团、拼多多为互联网广告的精准地域投放和消费下沉提供了平台和渠道,从而强劲拉动了三四线消费市场的崛起。三四线市场已成为各大互联网平台和广告主资源追逐的蓝海市场,广告主营销预算大幅向互联网媒体转移。

基于对存量市场的深耕挖掘,近年兴起的信息流广告已经成为新闻类、资讯类、社交类、视频类等媒体平台最主要的广告形式。基于大数据以及人工智能技术的应用,信息流广告可以通过技术算法自动为用户推荐信息,使广告投放更加精准地瞄准目标客户,广告主们的媒体预算向信息流广告的迁移仍在加快。

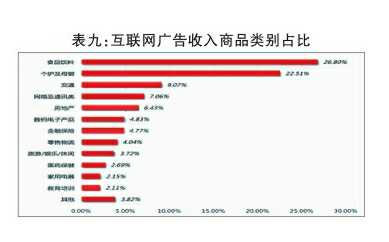

实验室数据显示,2018年快消品仍然是互联网广告投放最主要的品类。食品饮料品类广告收入稳坐广告品类的头把交椅,个护及母婴品类位居第二,这两项之和依然占比达到49.31%;交通、网络通信及房地产类分列3—5位,收入占比均超过6%,较上年收入增幅均超过15%;数码电子产品、金融保险、零售物流类收入增幅均超过20%,分列6—8位;医药保健品类呈现负增长,占比降至2.69%。排在前十位的品类占据了广告收入的91.92%。(见表九)

技术创新拉近了广告与用户的距离,但也让数据安全变得更加岌岌可危。加强网络安全防范成为全球共同关注的重点,我国《网络安全法》及欧盟《通用数据保护条例》(GDPR)的实施,使网络数据安全的重要性提升至新高度,限娱令的出台则对新兴内容提出了更高的要求,监管政策直接决定着视频时代头部公司的结构与生存。IPv6和5G的部署,既为互联网营销创造了更广阔的空间,也提出了更高的安全、管理要求。

十大品类投放增长强劲 排次保持基本稳定

市场监管总局数据显示,前十大品类商品类别广告投放的增长强劲。食品类同比增长11.87%,房地产类增幅10.58%,汽车类8.74%,化妆品及卫生品类8.57%,与上一年相比都有较大幅度的增长。尤其是汽车类从-4.9%负增长,跨越到8.74%的正增长,增长了13.64个百分点,食品类的增幅也接近9个百分点。两个品类分别代表消费者大件支出和民生类必需品。这其中预示的含义值得关注。(见表十)

另一个现象,2017年前十大品类中,排名靠前增长较低,排名越靠后增幅越大;2018年前十品类则呈现出,排名越靠前增长越高,越往后则增长放缓。前者是金字塔式,后者是倒三角形。

相较2017年,前十大类商品投放整体未变。内部排名顺序有小幅变动。较明显的是酒类下降两位。信息传播、软件及信息技术服务类上升两位。酒类同比增长3.58%,增幅下跌超10个百分点。2018年酒类市场头部效应明显,但二三线品牌利润大幅下滑。白酒趋于成熟,葡萄酒未能成为新增主流。信息传播、软件及信息技术服务类增长,这类的主要贡献要归于成熟互联网企业,它们越来越重视自身品牌建设,在品牌投资方面支出大幅增加,形成对电视广告的持续投入。

市场监管总局数据显示,2017年降幅最大的五大品类中,烟草类、收藏品类和出入境中介类在2018年再次入选。不过,出入境中介在互联网领域的投放势态不错。生活美容、休闲服务类,由2017年10.18%正增长,到2018年负增长7.36%,跌幅超过17个百分点,这与该行业的创新力不足不无关系。(见表十一)

区域广告市场规模差距依然显著 人均差距没有想象得大

市场监管总局最新数据显示,以区域划分,2018年广告经营额前八名省(市)仍然是北京市、广东省、江苏省、上海市、浙江省、山东省、湖南省、湖北省,与2017年排序保持一致。北京市经历了2017年负增长后,2018年以同比增长38.99%,位列所有省(市)第一。四川省自2017年冲入第九位后,2018年又回落到第十,与安徽省的排次相互对换。总体看来相对平稳,没有出现大的更替。(见表十二)

数据还显示,前十省(市)占据广告经营市场总额86.67%,但只占经营单位总数的68.44%和人员总数的64.06%,人均产值19.37万元。后十省(市、区)只占广告经营市场总额的1.49%,人均产值3.35万元。以规模计,排在前十省(市)的总额是后十省(市、区)的58倍多。但是,按人均产值计,前十省(市)是后十省(市、区)约5.8倍。从发达地区和发展地区人均产值看,双方差距并不像总额数据那么显著。消费市场的下沉将会拉动发展地区新一轮广告业的崛起。

监管趋严成常态 互联网广告成为违法广告重灾区

2018年,市场监管总局深入贯彻落实国务院《“十三五”市场监管规划》部署,通过执法联动,协作配合,各地工商和市场监管部门牵头,继续保持整治工作高压态势,加大虚假违法广告查处力度。尤其在重点领域,继续加大广告监管执法力度,于2018年分四批曝光了100件典型案例。总局最新数据显示,2018年查处案件41342件,同比增长27.17%。其中,虚假广告同步增长35.95%;非法经营广告下降1.36%。值得注意的是广告主违法同比增长40.29%,广告经营者违法同比下降13.95%。广告主在促进消费的同时,必须要增强广告的守法意识,自觉遵守法律法规,维护良好的市场秩序。

另有市场监管总局数据显示,传统四大媒体违法情况大幅下降,电视、广播、报纸、期刊,分别同期下降了16.19%,45.32%,77.13%,62.41%;值得引起高度重视的是,互联网广告违法率在大幅上升。2018年共查处互联网广告违法案件23102件,占总查处案件的55.88%,同比增加55.01%。互联网广告已经成为广告违法的重灾区,必须引起互联网经营者的高度重视,在创新发展的同时要时刻绷紧遵规守法这根弦。□中关村互动营销实验室

上一篇 : 2019年第一季度全球个人电脑出货量下滑4.6%